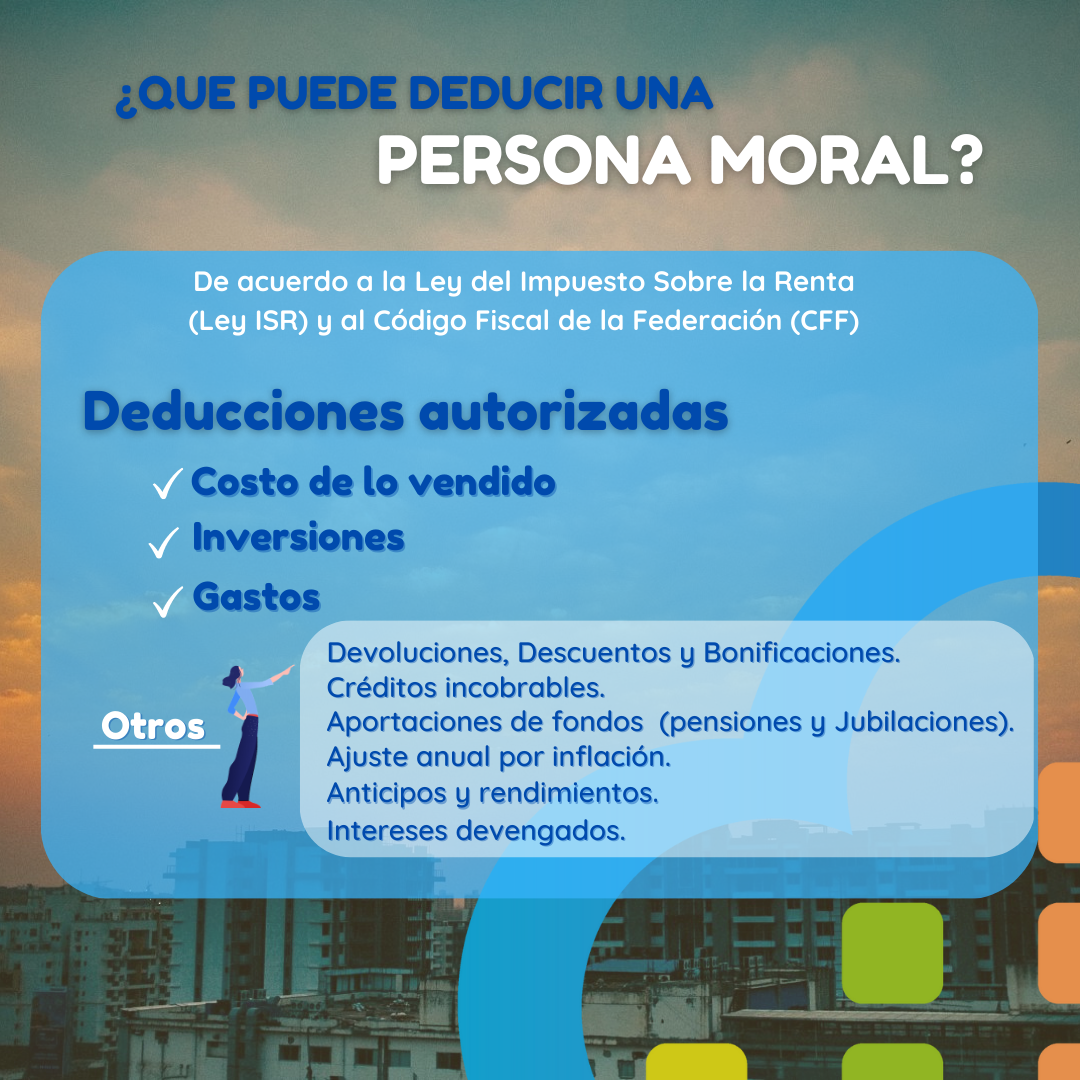

Deducciones de Persona Moral

De acuerdo a la Ley del Impuesto Sobre la Renta en su Capítulo II «De las deducciones», Sección I, Art. 25. Indica lo siguiente:

Artículo 25. Los contribuyentes podrán efectuar las deducciones siguientes:

I. Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan en el ejercicio

II. El costo de lo vendido.

III. Los gastos netos de descuentos, bonificaciones o devoluciones.

IV. Las inversiones.

V. Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes distintos a los que se refiere la fracción II de este artículo.

VI. Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social, incluidas las previstas en la Ley del Seguro de Desempleo.

VII. Los intereses devengados a cargo en el ejercicio, sin ajuste alguno. En el caso de los intereses moratorios, a partir del cuarto mes se deducirán únicamente los efectivamente pagados. Para estos efectos, se considera que los pagos por intereses moratorios que se

realicen con posterioridad al tercer mes siguiente a aquél en el que se incurrió en mora cubren, en primer término, los intereses moratorios devengados en los tres meses siguientes a aquél en el que se incurrió en mora, hasta que el monto pagado exceda al monto de los intereses moratorios devengados deducidos correspondientes al último periodo citado.

VIII. El ajuste anual por inflación que resulte deducible en los términos del artículo 44 de esta Ley.

IX. Los anticipos y los rendimientos que paguen las sociedades cooperativas de producción, así como los anticipos que entreguen las sociedades y asociaciones civiles a sus miembros, cuando los distribuyan en los términos de la fracción II del artículo 94 de esta Ley.

X. Las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de esta Ley.

Si quieres saber más, comunícate con nosotros.